U skladu sa aktuelnim propisima Republike Srbije, revizija redovnih godišnjih finansijskih izveštaja je obavezna za:

- velika i srednja pravna lica,

- sva javna društva (definisana Zakonom o tržištu kapitala) nezavisno od njihove veličine,

- sva pravna lica (nezavisno od njihove veličine) čiji poslovni prihod ostvaren u prethodnoj poslovnoj godini prelazi 4.400.000 evra u dinarskoj protivvrednosti, i

- matična pravna lica koja sastavljaju konsolidovane finansijske izveštaje, odnosno pravna lica koja imaju kontrolu nad jednim ili više pravnih lica.

Rok za potpisivanje ugovora o reviziji finansijskih izveštaja za 2017. godinu je:

- 30. septembar 2017. godine (za pravna lica čija je poslovna godina ista kao i kalendarska);

- tri meseca pre isteka poslovne godine na koju se revizija odnosi (za pravna lica čija je poslovna godina različita od kalendarske).

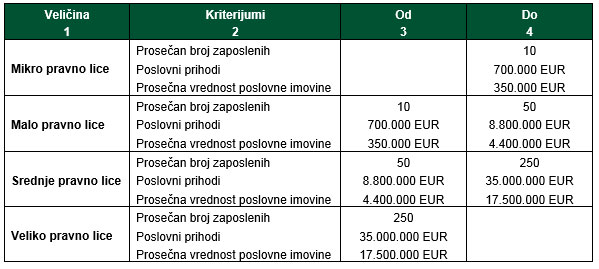

Razvrstavanje pravnih lica

Pravna lica se razvrstavaju u zavisnosti od:

- prosečnog broja zaposlenih,

- poslovnih prihoda i

- prosečne vrednosti poslovne imovine.

- U mikro pravna lica razvrstavaju se ona pravna lica koja ne prelaze dva kriterijuma navedena u koloni 4 tabele.

- U mala i srednja pravna lica razvrstavaju se ona pravna lica koja prelaze dva kriterijuma navedena u koloni 3 tabele, ali ne prelaze dva kriterijuma navedena u koloni 4 tabele.

- U velika pravna lica razvrstavaju se pravna lica koja prelaze dva kriterijuma navedena u koloni 3 tabele.

Za preračun iznosa u tabeli koristi se zvanični srednji kurs za evro Narodne banke Srbije koji je važio na dan 31. decembra.

Novoosnovana pravna lica razvrstavaju se na osnovu podataka iz finansijskih izveštaja za poslovnu godinu u kojoj su osnovani i broja meseci poslovanja, a utvrđeni podaci koriste se za tu i narednu poslovnu godinu.

Kao pomoć pri razvrstavanju, Agencija za privredne registre je na svom sajtu postavila besplatan Kalkulator za razvrstavanje pravnih lica.

U skladu sa Zakonom o računovodstvu, sledeća pravna lica se ne razvrstavaju svake godine, već se smatraju velikim pravnim licima, bez obzira na gore pomenute kriterijume:

- Narodna banka Srbije (NBS),

- banke i druge finansijske institucije nad kojima nadzor vrši NBS,

- društva za osiguranje,

- davaoci finansijskog lizinga,

- dobrovoljni penzijski fondovi,

- društva za upravljanje dobrovoljnim penzijskim fondovima,

- otvoreni i zatvoreni investicioni fondovi,

- društva za upravljanje investicionim fondovima,

- berze i brokersko-dilerska društva,

- faktoring društva.